1.4GW/8.2GWh

Bokhoni bo kentsoeng lefatšeng ka bophara ba ho boloka matla a nako e telele ka 2023

650GW/1,877GWh

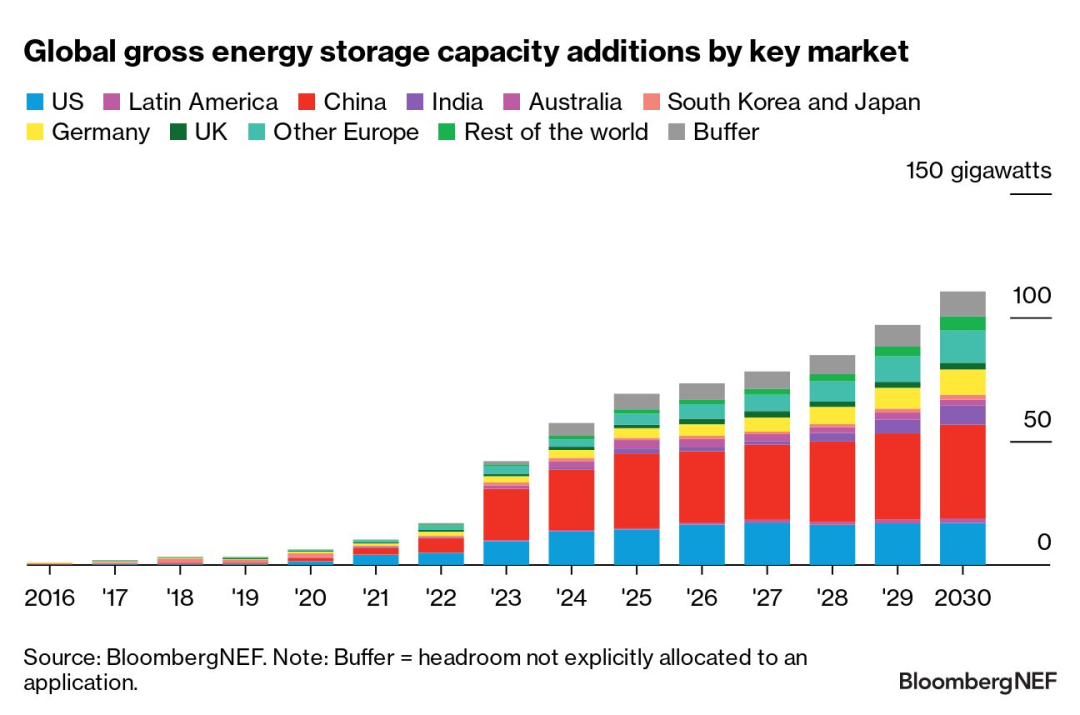

Polelo ea Bokhoni ba Bokhoni ba Matla a Lefatše a Kopanetsoeng ho fihlela Qetellong ea 2030

Ho latela lipatlisiso, tlatsetso ea matla a polokelo ea matla e kentsoeng lefats'eng ka bophara e lebelletsoe ho otla rekoto ka 2023, ka 42GW / 99GWh.Mme e lebelletsoe ho hola ho CAGR ea 27% ho fihlela 2030, ka litlatsetso tsa selemo le selemo tsa 110GW/372GWh ka 2030, e leng makhetlo a 2.6 palo e lebelletsoeng bakeng sa 2023.

Maikemisetso le lithuso li ntse li fetolela ntlafatsong ea merero le liphetoho tsa mebaraka ea matla tse ratang polokelo ea matla.Ntlafatso ea ntlafatso ea likhakanyo tsa phano e susumetsoa ke leqhubu la merero e mecha e hlohlellelitsoeng ke tlhoko ea ho feto-fetoha ha nako ea matla.Limmaraka li ntse li shebana le ho boloka matla joalo ka ts'ebeletso ea bokhoni (ho kenyeletsoa le mebaraka ea bokhoni).

Ka pele ho theknoloji, libeteri tsa lithium-ion tse sebelisang lisebelisoa tsa nickel-manganese-cobalt (NMC) li lahleheloa ke karolo ea 'maraka ka lebaka la theko ea tsona e batlang e phahame ha e bapisoa le libeteri tsa lithium iron phosphate (LFP).Ho phaella ho li-betri tsa Li-ion, mekhoa e meng ea theknoloji e lebisitsoeng haholo-holo litlhoko tsa nako e telele ea ho boloka matla (LDES) e ntse e lekanyelitsoe, ka 1.4GW / 8.2GWh feela ea matla a kentsoeng a rometsoeng lefatšeng ka bophara.Sebaka sa Asia-Pacific se ikarabella bakeng sa 85% ea matla a macha a kentsoeng ho tloha ka 2020.

Europe, Middle East le Africa (EMEA) e etsa karolo ea 24% ea lisebelisoa tsa selemo le selemo tsa polokelo ea matla (ho GW) ka 2030. Sebaka sena se eketsa 4.5GW / 7.1GWh ea matla a ho boloka matla a kentsoeng ka 2022, Jeremane le Italy li feta tebello ea rona ea pele. bakeng sa lisebelisoa tsa polokelo ea betri ka tlung.Libetri tsa malapa hona joale ke mohloli o moholo ka ho fetisisa oa tlhokahalo ea ho boloka matla sebakeng sena, 'me sena se tla lula se le joalo ho fihlela ka 2025. Ho phaella moo, chelete e fetang € 1 bilione ($ 1.1 bilione) ka lithuso e abetsoe merero ea polokelo ea matla ka 2023, e tšehetsang mefuta e mengata ea merero e mecha ea polokelo Greece, Romania, Spain, Croatia, Finland le Lithuania.Bokhoni bo kenyellelitsoeng ho EMEA bo tla fihla ho 114GW/285GWh mafelong a 2030, keketseho e imenneng ka makhetlo a 10 ho mantsoe a GW, 'me UK, Jeremane, Italy, Greece le Turkey li etelletse pele mabapi le bokhoni bo bocha.

Asia-Pacific e boloka ketapele ea eona molemong oa polokelo ea matla e kentsoeng (ho GW) mme e tla ikarabella bakeng sa hoo e batlang e le halofo (47%) ea litlatsetso tse ncha ka 2030. Boetapele ba China bo bakoa haholo ke litlhoko tse tlamang ho tloha holimo-tlase bakeng sa moea o moholo. le PV hore e be le lisebelisoa tsa polokelo ea matla.Limmaraka tse ling le tsona li thehile maano a macha ho khothaletsa polokelo ea matla.Korea Boroa e tla tšoara likopo tsa polokelo ea matla ho fokotsa ho lahloa ha matla a ka nchafatsoang hape e fane ka leano le lecha la ho nchafatsa indasteri ea eona ea khoebo ea polokelo ea matla.Australia le Japane ka bobeli li etsa likopo tse ncha tsa bokhoni bakeng sa bokhoni bo hloekileng le bo tsitsitseng, tse ratang ho kenya polokelo ka ho fana ka litefiso tsa nako e telele tsa bokhoni.Litšebeletso tse ncha tse tlatselletsang tsa India li ka fana ka menyetla ea ho boloka matla a emeng 'marakeng o moholo.Re phahamisitse ponelopele ea rona bakeng sa phano e ntseng e eketseha ea polokelo ea matla (ho GW) Asia-Pacific ka 42% ho isa ho 39GW/105GWh ka 2030, haholo-holo ka lebaka la ponelopele le ntlafatso ea tataiso ea mekhoa bakeng sa China.

Linaha tsa Amerika li salla ka morao ho libaka tse ling 'me li tla ikarabella bakeng sa 18% ea matla a sebelisoang ho GW ka 2030. Kabo e ntseng e eketseha ea libaka le boholo ba mosebetsi oa ho boloka matla a ho boloka matla United States e fana ka maikutlo a hore e fetohile mohloli o ka sehloohong oa maano a decarbonization bakeng sa lits'ebeletso tsa US.California le ka Boroa-Bophirima, merero e liehang ka lebaka la litšenyehelo tse phahameng ho feta tse neng li lebeletsoe tsa polokelo ea matla li qetella li hokahantsoe le marang-rang.Liphetoho tsa 'maraka' marakeng oa bokhoni ba Chile li ka bula tsela ea ho potlakisa litlatsetso tse ncha tse kentsoeng mebarakeng e ntseng e hlaha ea polokelo ea matla Latin America.

Ka boiphihlelo ba lilemo tse fetang 10 tsa polokelo ea matla le merero e fetang 50 e nang le kakaretso ea 2GWh lefats'eng ka bophara, Dowell Technology Co., Ltd. e tla tsoelapele ho khothaletsa matla a matala le ho tsamaisa phetoho ea lefats'e ho matla a tšoarellang!

Nako ea poso: Oct-17-2023